10 факторов хорошей жизни

Поверь, решение есть!

Раздел посвящен зарабатыванию, сохранению и приумножению личных финансов.

Как дожить до зарплаты? Опять выросли цены! Нужны деньги, где их взять?

Немедленно нужно заплатить за коммунальные услуги, за учебу ребенка, приобрести необходимые медицинские препараты и т.п.?

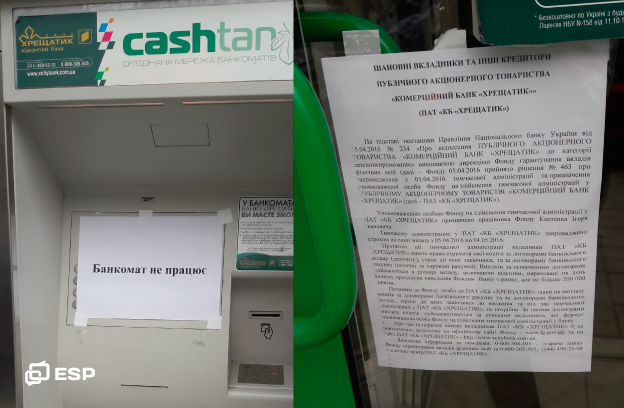

На днях введена «очередная» временная администрация в еще одно банковское учреждение Украины. Тысячи клиентов атакуют отделения этого банка с целью выяснения дальнейшей судьбы их финансовых средств…

На самом деле, в странах, где уважают право, а человек признается наивысшей социальной ценностью, априори, при банкротстве банка, вообще исключена возможность паники его клиентов!

Давайте подробнее рассмотрим истоки этой ситуации.

История создания банковской системы Украины была тернистой. Постоянно меняющиеся требования НБУ (от имени государства) должны были защитить интересы всех вкладчиков, кем бы они ни были. Все банки выполняли установленные нормативы и вели деятельность в правовом поле.

НБУ проводил проверки, аудиты, ревизии. Главный банк страны получил право закрывать другие финансовые учреждения, устанавливать для них индивидуальные нормативы или вводить временную администрацию. Принимались различные меры упреждающего характера для сохранения средств банков (физических и юридических лиц) любой формы собственности.

Практически все банки участвовали в производственных циклах страны путем кредитования промышленности Украины. Такая банковская деятельность опосредовано расширяла базу налогообложения и способствовала увеличению рабочих мест, участвовала в выполнении определенных социальных функций.

Сегодня, когда банки находятся на грани банкротства, их оставляют наедине с их же проблемами. Зачастую непорядочные управленцы, пользуясь сложившийся ситуацией, позволяют себе присваивать средства и выводить их за рубеж.

Итог — введение временной администрации, наложение ограничений на большинство банковских операций, практически полная «заморозка» движений по всем счетам!

Закрепленная на законодательном уровне защита вкладов физлиц не решает проблему в полном объеме. Выплаты в максимальном размере не более 200 тысяч гривен защищают граждан лишь частично. Ведь, огромное количество клиентов и вкладчиков, которые доверили банку своих финансов больше установленной фондом гарантирования суммы. Они надолго лишаются своих средств, и большой вопрос — вернут ли их когда-нибудь в полном объеме.

Если у физических лиц еще есть какие-либо надежды на фонд гарантирования вкладов, то ситуация с юридическими лицами – катастрофическая! Они получат свои финансы пропорционально от возвращенных кредитов, средств от продажи банковского имущества и других способов выполнения обязательств перед банком. На практике вопрос возврата не решается годами, а на полное возмещение даже не стоит надеяться.

Проблема становится просто циничной еще по нескольким причинам:

1. На законодательном уровне приняты ряд норм обязывающих практически все формы предпринимательства, физических лиц и различные организации проводить расчеты через банки.

2. Руководство страны ввело все возможные виды юридической регламентации (законы и постановления НБУ), осуществляло контроль за банковской деятельностью (камеральные и выездные проверки), предпринимало упреждающие действия…

3. Оказывало финансовую поддержку отдельным банкам по своему усмотрению.

Но, в конечном итоге, никто ни за что не отвечает.

На наш взгляд, такая государственная политика в банковской сфере, вынуждает к составлению и выполнению «Антикризисных превентивных правил поведения с финансовыми учреждениями» для юридических и физических лиц, пользующихся различными банковскими продуктами. Тот, кто оказался заложником «зависших» средств – уже прочувствовал данную ситуацию на себе, а остальным советуем ознакомиться и применять наши базовые рекомендации.

Для физических лиц:

Автор: Андрей Присяжный